:2025-08-01 来源:纸业商会公众号 分类: 市场

【纸业商会综合报道】7月27日达成的欧美贸易协定,虽然通过对大多数欧洲商品征收15%的普遍关税,成功避免了一场即时的跨大西洋贸易战,但给欧洲纸浆和造纸行业带来了复杂而充满挑战的局面。这一新的关税制度标志着该行业长期以来对美国市场的零关税准入发生了重大转变,直接影响着盈利能力、竞争力以及既有的贸易流向。该协议被许多欧洲人视为一项“不平衡的妥协”,凸显了全球贸易格局的显著变化,美国在此中展现出相当大的影响力,并留下了普遍的不确定性。

对于欧洲纸浆和造纸行业而言,这项协议并非回归常态,而是加速了现有结构性压力的演变。15%的关税,相较于此前微不足道的税率大幅提高,加剧了该行业原有的脆弱性,例如某些细分市场的产能过剩、高昂的能源成本以及停滞不前的欧洲经济。此外,围绕协议完整细节及其长期执行的持续政策模糊性,造成了一种“隐性成本”,阻碍了规划和投资。

跨大西洋贸易关系的新篇章

行业人士认为,7月27日公布的协议之后,欧盟和美国这两个全球最大的经济体之间的贸易关系进入了一个新阶段。这项由美国总统唐纳德·特朗普和欧盟委员会主席乌尔苏拉·冯德莱恩在苏格兰达成的协议,旨在缓和数月来不断升级的贸易紧张局势,并避免一场全面的跨大西洋贸易战。谈判是在迫在眉睫的8月1日最后期限的阴影下进行的。此前,美国政府曾威胁要对欧盟商品征收高达30%的关税,而在4月已征收了20%的普遍关税。这项协议被特朗普总统誉为“有史以来最伟大的协议”。而冯德莱恩主席称是为了给美国企业带来“稳定”和“可预测性”,旨在重新平衡美国方面所认为的贸易逆差。

这项初步协议的核心是美国对进入其市场的大多数欧盟商品征收15%的普遍关税。虽然这一税率低于此前威胁的30%,但它显著高于2024年底美国对欧盟出口商品的平均关税率(约为1.5%)。该关税适用范围广泛,涵盖了汽车等关键行业,对这些行业而言,这比之前25%或27.5%的关税有所减轻。然而,对于某些产品类别,特别是制药产品,仍存在模糊性,一些报道称其包含在15%的关税中,而另一些则表示它们被排除在外或“另行处理” 。

尽管欧盟委员会声称将实施配额制度,但来自欧盟的钢铁和铝进口将继续面临美国50%的关税。反之,某些战略产品,包括飞机及其零部件、特定化学品、非专利药品、半导体设备以及部分农产品,则被列为“零对零”关税。作为这些关税调整的交换,欧盟承诺在未来三年内大量采购美国能源产品,总额达7500亿美元,并额外向美国工业投资6000亿美元 。

最初的市场反应和欧洲普遍的情绪是喜忧参半。尽管避免了30%关税的直接威胁,但该协议仍被广泛认为是“令人不安的妥协”,欧盟实际上“接受了痛苦的关税” ,并在谈判中“被压制” 。特别是德国工业团体,对他们的出口导向型经济表示了“相当大的负面影响”的担忧。该协议被描述为“框架”,并且承认“许多要素仍需澄清”,这表明最终的、具有法律约束力的文本尚未敲定。此外,该协议还需要欧盟成员国和立法者的批准,这延长了不确定性。

这一结果表明,尽管一场全面的贸易战得以避免,但15%的关税对欧洲出口商来说是一个重大的新负担。欧盟实质上付出了高昂的代价——接受更高的关税,承诺大量购买美国能源和投资,并放弃其计划中的报复措施——以防止出现更具破坏性的局面。对于近二十年来一直享受对美国市场零关税准入的纸浆和造纸行业而言,这15%的关税意味着运营成本的大幅增加,并对其竞争力构成了直接挑战。因此,这项协议可以被视为一场代价高昂的休战,而非互惠互利的解决方案,尽管避免了更大的冲突,但仍导致了显著的经济压力。

欧洲浆纸行业的市场格局与贸易动态

据Report Linker报告称,预计到2028年,欧洲纸张销售额将达到约2320亿欧元,相较于2023年的2190亿欧元,复合年增长率(CAGR)为1% 。德国在欧洲纸张销售中占据主导地位。尽管自2019年以来,该行业整体实现了每年约0.6%的温和增长,但其增长并非在所有细分市场都保持一致。

报告进一步表示,包装纸品类仍是欧洲市场主要的增长动力,增速超过了生活用纸和文化纸,这一趋势得益于电子商务的扩张以及消费者对可持续包装解决方案不断变化的需求。相反,由于数字化普及,印刷书写纸的消费量持续下降,导致某些品类的产能持续过剩。

该行业还面临高昂的生产成本,特别是能源成本,这使其相较于北美处于竞争劣势;同时,其利润空间狭窄,常常需要市场主要参与者之间进行大规模整合。

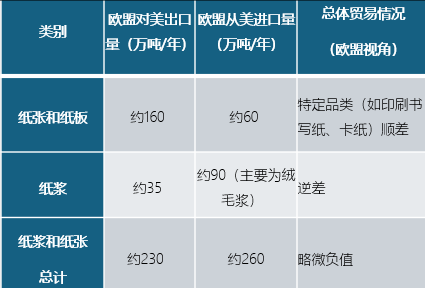

美国和欧盟这两个全球最大的经济体,在纸浆和造纸领域保持着重要且历史悠久的融合贸易关系。2004年1月达成的一项多边协议确保了双方纸浆、纸张和纸板的进口关税为零,在近二十年里为双方营造了一个稳定互利的贸易环境。据欧洲造纸联合会和Fastmarkets称,欧盟每年对美国出口了约160万吨纸张和纸板,以及约35万吨纸浆。与此同时,欧盟每年从美国进口约90万吨纸浆(主要为绒毛浆)和约60万吨纸张和纸板。总体而言,欧洲在纸浆和纸张方面对美国保持着略微的贸易逆差,其中纸浆和箱板纸存在逆差,但在印刷书写纸和卡纸销售方面则有顺差。

下表总结了2024年欧盟与美国在纸浆和造纸行业的贸易量,为在新关税制度全面生效之前理解贸易关系的规模提供了关键基线。这份量化概览有助于辨别跨大西洋贸易中各类产品的相对重要性,突出欧洲出口最集中的领域以及欧盟对美国进口的依赖。详细的分类对于评估贸易流动的潜在变化以及新关税环境下可能出现的具体脆弱性或机遇至关重要。

表1:2024年欧盟-美国纸浆和纸张贸易量

信息来源:Fastmarkets,CEPI

制表:纸业商会

征收15%的关税正降临在一个已经面临显著结构性弱点和激烈全球竞争的行业。例如,欧洲文化纸市场面临长期产能过剩、高生产成本和微薄利润。同样,欧洲箱板纸行业也面临产能过剩,这必然导致效率低下、生产成本上升以及侵蚀盈利能力的“价格战”风险。此外,更广泛的欧盟经济已经经历停滞和持续贸易紧张的不利影响,这反过来又抑制了对纸浆和纸张产品的总体需求。雪上加霜的是,欧洲能源价格明显高于北美,使该行业在竞争中处于明显的劣势。

在此背景下,新关税政策产生了显著的乘数效应,进一步放大了欧洲浆纸行业本就存在的脆弱性。当前,加拿大竞争对手正积极利用两大市场动态:一是美国对欧洲纸浆进口征收更高关税,二是廉价亚洲原生卡纸大量涌入欧洲市场。这些因素共同表明,任何额外的成本压力都可能迅速削弱欧洲在全球这一高度竞争市场中的份额优势。值得注意的是,部分美国纸浆买家(如NBSK的采购方)甚至愿意自行消化关税成本,但这一行为间接降低了欧洲产品的市场吸引力,且相关成本并未直接转嫁给美国消费者,从而使得欧洲浆纸行业面临的竞争压力进一步复杂化。

15%关税:对欧洲纸浆和纸张出口的直接影响

7月27日达成的欧美贸易协定,虽然对飞机零部件、某些化学品和特定农产品等战略产品提供了具体豁免,但并未明确将纸浆和纸张产品纳入此豁免清单。鉴于协议声明15%的统一关税适用于进入美国的“广泛商品类别”和“大多数欧盟商品”,因此可以推断,欧洲对美国的纸浆、纸张和纸板出口确实受到这项新关税的影响。这标志着自2004年以来该行业一直享有的零关税环境发生了深刻而即时的转变,意味着欧洲出口商的贸易成本显著增加。这一剧烈变化将直接影响定价策略,需要进行调整,这可能会侵蚀利润空间或降低欧洲产品在美国市场的竞争力。

欧盟出口商的财务影响

15%关税的征收将导致成本增加,并对依赖对美出口的欧洲纸浆和造纸制造商的利润率构成巨大压力。各公司已报告了这种压力。例如,芬兰主要生产商芬林集团7月发布了盈利预警,随后宣布计划削减纸板产量,明确将这些行动归因于“美国进口关税造成的不确定性”对采购行为的负面影响。同样,另一家知名企业UPM也报告称,由于关税不确定性和需求疲软,其纸浆和文化纸业务受到了负面影响。在北美和欧洲均有业务的Mercer International则将“原材料成本上升和需求变化导致的利润压缩”以及“关税引起的贸易摩擦”列为使客户关系复杂化和订单周期延长的因素。

该行业面临的一个关键决定是,造纸厂是自行消化这些增加的成本,还是将其转嫁给美国买家。鉴于欧洲纸浆和造纸行业普遍存在的微薄利润,完全吸收15%的关税在很大程度上被认为是不可持续的。有证据表明,一些欧洲NBSK纸浆生产商预计他们的美国客户将承担这笔费用,据报道,至少有一家主要客户已同意提高其在美国销售的最终产品价格。然而,这种策略带有固有的风险,即随着欧洲产品变得更昂贵,可能导致在美国的需求和市场份额下降。在消费者方面,纸制品的重要采购商宝洁公司,已公开表示打算将关税引起的涨价转嫁给最终消费者,主要是卫生用纸和纸巾等日常纸制品。

竞争格局与市场份额变化

15%的关税直接削弱了欧洲纸浆和纸张产品在美国市场的价格竞争力。这对于欧洲历来保持贸易顺差的细分市场,如文化纸和卡纸,尤其成问题。随着额外成本负担的增加,欧洲产品对美国买家的吸引力下降,可能导致需求减少,进而使出口商的收入相应下降。

这种情况立即为非欧盟竞争对手创造了优势。特别是加拿大生产商,他们已经“充分利用对欧洲纸浆进口到美国更高的关税来抢占市场份额”。Mercer International的首席执行官明确承认,对欧洲纸浆征收的关税为加拿大生产商增加了对美发运量创造了直接机会。北美以外,欧洲观察到廉价亚洲原生卡纸进口量增加,加剧了与本地生产的原生和再生纸板的竞争。此外,市场消息人士预计,亚洲生产商可能会增加对欧洲的化学纸出口,这预示着全球贸易流向将发生更广泛的重新洗牌,因为各公司都在寻求利用新的成本优势或规避关税壁垒。

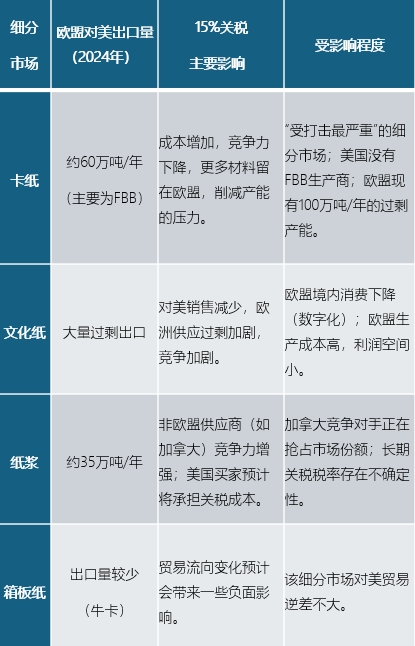

细分市场的脆弱性与机遇

15%关税的影响并非在所有纸浆和纸张细分市场都一致,某些产品类别面临独特的挑战,在少数情况下,也存在矛盾的机遇。下表提供了15%的美国关税预计将如何影响欧洲主要纸浆和纸张细分市场的详细视图。这份详细的分解突出了每个类别中具体的动态,从出口量和市场结构到竞争反应和贸易模式的潜在转变。理解这些细分市场特有的影响对于制定有针对性的策略以减轻不利影响并识别任何新兴优势至关重要。

表2:15%美国关税对欧洲主要纸浆和纸张细分市场的影响

信息来源:Fastmarkets,CEPI

制表:纸业商会

除了直接的财务和竞争影响之外,美国贸易政策持续而深刻的不确定性——其特点是截止日期不断变化,以及当前“框架”协议中缺乏明确的、具有法律约束力的细节——给企业带来了巨大的隐性成本。正如专家所指出的,“不确定性是特朗普关税最大的问题”。这种普遍存在的模糊性使得市场参与者犹豫不决,直接影响了采购行为和投资决策。这种以投资延迟、供应链中断和市场活动减少为表现的间接成本,可能与直接关税本身一样,甚至更具破坏性,因为它侵蚀了信心并扼杀了长期增长。关于钢铁/铝关税和药品地位的未解决矛盾进一步加剧了这种不确定性,表明“避免的贸易战”仍然是一个脆弱且不断演变的休战。

更广泛的经济和供应链影响

当前贸易环境中普遍存在的不确定性,其影响远远超出了直接的关税成本,深刻地影响着整个欧洲经济的商业规划和投资。“不确定性是特朗普关税最大的问题”,它在市场参与者中造成了一种犹豫不决的气氛。这种模糊性源于不断变化的政策威胁——从最初的20%全面征税到威胁的30%,再到最终商定的15%——以及当前框架协议中缺乏明确的、具有法律约束力的细节,直接影响了企业的决策。欧洲中央银行也强调了“异常不确定”的贸易条件,使得各行各业的企业进行长期战略规划尤其困难。这种环境助长了被动而非主动的商业格局,阻碍了创新和增长。

新的关税制度,加上持续的不确定性,正在对跨大西洋供应链造成重大干扰。企业被迫重新配置供应链,重新评估采购策略,并可能探索新的贸易路线以降低风险,这导致了物流复杂性增加和运费上涨。跨境公司间转移和原材料采购尤其容易受到这些新成本结构的影响。例如,瑞典森林工业联合会公开批评这些关税“不利于开放贸易关系”,这凸显了更广泛的行业对全球贸易流中断的不满。

除了对贸易的直接影响外,更广泛的欧洲经济已经感受到潜在贸易紧张局势的影响,这反过来又影响了各行各业对纸浆和纸张的需求。尽管该协议避免了更深层次的危机,但它被广泛预期将“使经济陷入困境”。欧洲中央银行的预测表明,与没有贸易紧张局势的情况相比,持续的贸易紧张局势将导致GDP增长放缓,这表明对整体经济活动产生了抑制作用。这种普遍的经济放缓将不可避免地抑制对纸制品的需求,加剧了欧洲纸浆和造纸行业本已面临的产能过剩和高运营成本的挑战。

此外,欧盟为换取15%关税而做出的承诺,也带来了其自身的间接影响。欧盟已承诺在三年内大量采购美国能源产品,总额达7500亿美元(包括液化天然气和乙醇),并额外向美国工业投资6000亿美元。虽然这些承诺与纸浆和造纸行业没有直接关联,但它们代表了欧盟的重大经济流出,可能转移原本可以投资于国内以支持欧洲工业的资本和资源。此外,欧盟放弃报复的协议限制了其未来在解决持续贸易争端(包括可能继续影响纸浆和造纸行业的争端)方面的影响力。

这种动态凸显了全球贸易力量的显著转变,美国已表现出征收广泛关税的意愿,并成功利用其作为世界最大经济体和欧盟主要出口市场的地位来获取让步。欧盟尽管拥有集体经济实力,但在应对方面显得支离破碎,最终接受了尽管避免了最坏情况,但仍代表贸易壁垒大幅增加和重大让步的条款。这表明欧洲工业将需要在一个主要伙伴采取强硬贸易政策持续存在的环境中航行,这可能需要重新评估对特定市场的依赖。