:2024-04-29 来源:Fastmarkets 分类: 声音

近日,Fastmarkets对绒毛浆和南方漂针浆(SBSK)产能切换驱动因素进行了分析与解读,纸业商会编译如下。

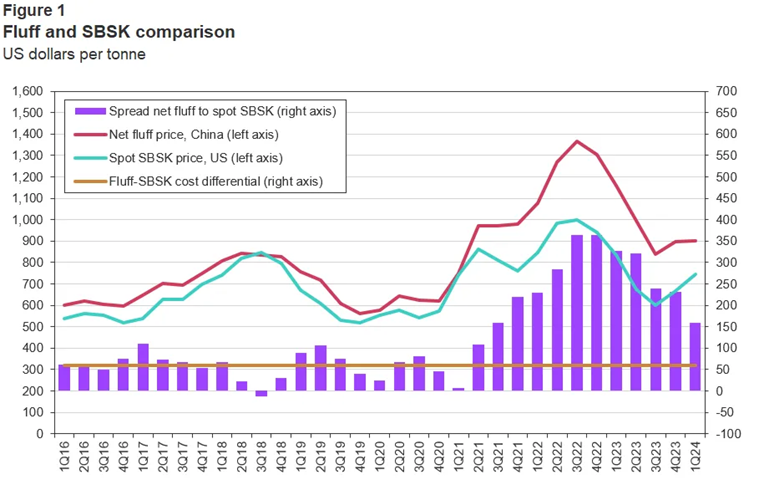

2022年,全球针叶绒毛浆价格经历了先扬后抑的走势,在创历史新高后,从2022年中期开始稳步回落,至2023年第三季度末跌至低谷。欧洲和北美绒毛浆有效标价从2022年7月的峰值2230美元/吨下降至2023年9月的1710美元/吨,跌幅超过23%。中国绒毛浆净价也呈现类似趋势,从2022年7月的1370美元/吨下降至2023年9月的830美元/吨,降幅超过39%。

然而,从2023年第四季度开始,全球针叶绒毛价格重拾升势,并在2024年第一季度继续上扬。欧洲和北美绒毛浆有效标价在短短四个月内飙升130美元/吨,至3月份触及1840美元/吨的高点。中国绒毛浆净价也延续了上涨趋势,从2023年10月至12月期间累积上涨80美元/吨,达910美元/吨,随后在2月至3月略有回落,至3月末为900美元/吨。价格上行压力依然存在,主要原因是造纸级市场需求旺盛,推动了漂针浆(BSK)价格的上涨。这一轮价格波动也引发了业界专家和分析师对针叶绒毛浆和BSK价格走势的密切关注。

目前,全球约有10家纸浆厂具备生产BSK和针叶绒毛浆的灵活切换能力,总产能约为410万吨(2023年估算)。其中,约75%位于美国南部,可灵活切换生产绒毛浆和南方漂针浆(SBSK);其余产能分布在欧洲和拉丁美洲。

与2016年相比,全球可转换产能增长约22%,从350万吨提升至2023年的410万吨。同期,专门用于生产针叶浆的产能占比也显著提升,从2016年的72%增长至2023年的接近90%。

多种因素推动了以上产能转变,其中价格和生产成本因素是主要驱动因素。此外,绒毛浆和BSK市场的供需变化因素也发挥了一定作用。

近年来,绒毛浆价格持续上涨,涨幅超过同期BSK价格。数据显示,中国市场2016年中国绒毛浆净价平均约为每吨605美元,2022年上涨至1253美元/吨,2023年有所回落至973美元/吨,但八年间的平均涨幅仍高达61%。

北美和欧洲市场绒毛浆价格同样呈现上涨趋势,2016年均价为1010美元/吨,2022年峰值达到2070美元/吨,2023年均价回落至1904美元/吨,但较2016年仍上涨了89%。

美国SBSK现货市场不受长期合同约束,能够更灵敏地反映市场供需状况和生产商的现货销售意愿,因此观察该市场有助于理解生产商为何向绒毛浆产能转换的决策。

2016年至2023年间,美国SBSK现货价格持续上涨,从543美元/吨上升至694美元/吨,涨幅为28%,但涨幅低于同期绒毛浆价格涨幅。

中国绒毛浆净价与美国SBSK现货价之间的价差也经历了明显变化。2016年,两者的价差为62美元/吨,此后,价差逐渐缩小,2018年缩小至26美元/吨。此后,价差逐渐扩大,最高达到310美元/吨。2022年约为280美元/吨。2023年,中国的净绒毛浆价格比美国SBSK现货价格高出40%。

在产能转换的决策过程中,成本差异是重要的考量因素之一。以2023年数据为例,漂针绒毛浆与SBSK之间的平均成本差异约为60美元/吨,而价格差异高达280美元。这意味着,尽管生产成本相近,但漂针绒毛浆的市场价格远高于SBSK,因此对于可转换工厂而言,维持绒毛浆生产更具经济效益。只有当市场价格差距缩小至低于成本差异时,转换至BSK生产才会成为财务上的合理选择。

纸浆行业的产能决策不仅需要考虑价格和成本因素,还要关注供需平衡状况。 近年来,一系列供应端扰动事件对BSK市场产生了显著影响,导致供应紧张和价格上涨。

具体来看,BSK市场供应收缩主要体现在以下几个方面:一是去年多家BSK生产工厂关闭,导致整体供应量减少。二是今年,AV Terrace Bay工厂无限期停产,又减少了32万吨BSK供应。

同时,去年绒毛浆的供应也受到影响,2023年第四季度,美国三家绒毛浆工厂停产,导致市场供应减少约55万吨。其中包括国际纸业在Riegelwood的一条可转换生产线停产。

近期,芬兰港口的罢工以及芬林凯米工厂维修进一步加剧了供应紧张。芬林凯米工厂是世界上最大的NBSK工厂,其停工和维修预计将持续三个月。这将对全球NBSK供应产生重大影响,并可能进一步推高NBSK价格。

去年9月至今年3月期间,美国SBSK现货价格持续飙升,中国绒毛浆价格震荡上行。这期间,美国SBSK 现货价格每吨上涨超过170美元,2月和3月涨幅更大。北美和欧洲SBSK的标价也大幅增长。与此同时,2023年第四季度中国绒毛浆净价每吨上涨80美元,但2月份每吨下降10美元。纸张市场的上涨压力正在对绒毛浆产生传导效应,生产商已宣布欧洲和北美市场四月份绒毛价格上调。未来中国市场绒毛浆价格的大幅上涨将通过国产绒毛浆替代优质绒毛浆来遏制。相比之下,欧洲和北美市场对涨价的态度会更加开放。

在全球纸浆市场中,美国南部的可转换工厂因其成本效益和生产要素的价格优势,继续倾向于增加绒毛浆的产能。

尽管BSK市场的需求和供应紧张可能促使一些工厂考虑转产BSK,但这种转换不仅受到市场需求的影响,还受到工厂合同产量的约束,工厂需要履行合约义务,生产特定等级的产品来满足客户需求。这在一定程度上限制了其产能转换的灵活性。

3月份的数据显示,绒毛浆的产能经济性依然强劲。绒毛浆和BSK之间的价格差距大于成本差异,这使得绒毛浆生产仍然有利可图。